Appartient au dossier : L’engagement

Crédit municipal de Paris : « Ma Tante » ne prête pas qu’aux riches !

Un bijou de famille, une montre en or, des timbres de collection… La liste des objets que l’on peut mettre en gage pour obtenir un prêt d’argent, immédiat et sûr, est disponible sur le site du Crédit municipal de Paris. Cette institution tient son origine dans l’interprétation de la charité chrétienne et dans le souci de maintenir l’ordre social. Sa mission est toujours d’actualité.

Lorsque vous demandez un prêt auprès d’un créancier, ce dernier se préoccupe de votre solvabilité et vous demande de vous engager à rembourser le montant qu’il vous prête, augmenté d’intérêts. Si vous n’avez pas de revenus, il vous sera difficile d’obtenir sa confiance…

Crédit de charité

Pendant longtemps, plutôt que de veiller à ce que les taux d’intérêts soient encadrés et que les prêts soient justes, la doctrine catholique a interdit les intérêts ; ce qui, de fait, empêchait le prêt, en tout cas aux pauvres… Les usuriers non catholiques pouvaient profiter de cette situation pour exiger des intérêts exorbitants.

Au 16e siècle, à Pérouse, le moine Barnabé de Terni proposa, pour amortir les effets délétères des taux d’usure, de créer un établissement de prêt sur gage sous le nom de Monte di Pietà – en français, crédit de charité, mal traduit par mont (pour montant…) de piété. Le principe : contre un objet « engagé », on vous accorde un prêt immédiatement et vous n’êtes tenu à aucun remboursement si vous acceptez de vous en séparer définitivement. En France, sous le règne de Louis XIII et la protection de Richelieu, Théophraste Renaudot, médecin du roi et premier journaliste français – à qui on rend hommage depuis 1926 avec le prix littéraire qui porte son nom – ouvre en 1637 un mont-de-piété dans son bureau d’adresse où l’on pouvait trouver des annonces d’emploi. Après la mort de Richelieu, l’établissement doit fermer, n’ayant plus de soutien suffisant.

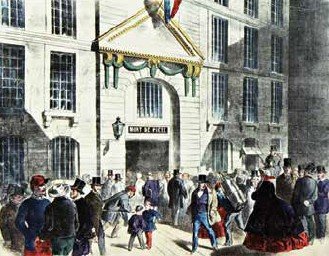

C’est en 1777 que le mont-de-piété est inauguré 16 rue des Blancs-Manteaux. Le lieutenant-général de police Lenoir a su convaincre Louis XVI qu’il fallait limiter le vagabondage. Le succès est immédiat tant le besoin est criant. On raconte qu’une dame venait le matin y engager son matelas. Elle allait ensuite acheter autant de pommes de terre qu’elle le pouvait avec le montant du prêt. Le soir, elle revenait dégager son matelas pour aller dormir en remboursant la somme obtenue le matin. Elle vivait ainsi du petit bénéfice quotidien de son commerce de détail.

Un oubli

Mais ce ne sont pas que les pauvres qui viennent engager un bien contre un prêt en espèces. En effet, des gens aisés peuvent souhaiter obtenir quelques liquidités en ayant l’assurance que cela se fera en toute discrétion. Ainsi, le prince de Joinville, fils de Louis-Philippe, à qui sa mère, la reine Amélie, demandait ce qu’il avait fait de sa montre, eut cette réponse qui fit bien rire les Parisiens : « Ha, je l’ai oubliée chez ma tante ! » En réalité, il l’avait mise « au clou » pour honorer une dette de jeu, ce qu’il ne pouvait avouer à sa mère. L’institution avait trouvé son surnom.

En 1918, le mont-de-piété devient le Crédit municipal de Paris, sis 55 rue des Francs-Bourgeois, et garde jusqu’à présent cette activité de prêt sur gage. Il en a le monopole ainsi que tous les crédits municipaux de France.

Parcours d’un engagement

Aujourd’hui, lorsque l’on ouvre la porte du prêt sur gage, on est d’abord accueilli par des employés qui demandent si c’est la première fois que l’on vient et, le cas échéant, expliquent comment s’y prendre. Il faut avoir un justificatif d’identité et un autre de domicile. Ensuite, on fait la queue pour ouvrir un dossier de prêt, suite à quoi on reçoit un ticket. Puis, on s’installe dans la salle d’engagement jusqu’à ce que le numéro inscrit sur le ticket s’affiche sur l’écran indiquant le guichet où se présenter. Là, on dépose son objet dans une boîte que vous tend le guichetier. On attend alors à nouveau, le temps qu’un des experts installés dans une salle derrière les guichetiers examine ce que l’on est venu engager. On est rappelé et on prend connaissance de la valeur estimée, ainsi que de la somme du prêt proposée, soit environ la moitié de l’estimation. Si l’on accepte, on signe l’expertise et on attend dans une autre salle, où l’on reçoit l’argent après avoir signé un contrat de nantissement de l’objet à l’une des caisses.

À tout moment, on peut revenir dégager son bien. Il faut alors rembourser le prêt augmenté des intérêts dont le taux varie selon le montant prêté.

Ventes aux enchères

À chaque date anniversaire, si l’on souhaite renouveler l’engagement, il faut payer les intérêts de l’année écoulée. Mais si on décide de ne pas récupérer l’objet, on ne paye rien et il est alors mis aux enchères dans la salle des ventes dont la porte, dans la cour pavée, fait face à celle du prêt sur gage.

Si le produit de la vente est inférieur à l’estimation, le Crédit municipal assume la perte. Si, au contraire, les enchères se clôturent sur un prix supérieur à la valeur estimée, on encaisse le bénéfice. On peut d’ailleurs choisir d’anticiper la vente, après un délai minimum de trois mois.

Le prêt sur gage pourrait paraître folklorique au 21e siècle s’il n’était pas révélateur de difficultés matérielles contemporaines.

Depuis la crise bancaire de 2008, les mises en gage sont encore plus nombreuses. D’ailleurs, le montant maximum prêté en espèces – au-delà il faut disposer d’un compte bancaire –, qui avait été abaissé en 2015 à mille euros afin de lutter contre le blanchiment d’argent, a été de nouveau relevé à trois mille euros le 1er janvier 2017.

Article paru initialement dans de ligne en ligne n°23

Publié le 26/05/2017 - CC BY-SA 3.0 FR

Sélection de références

Crédit Municipal de Paris

Le Crédit Municipal de Paris est un établissement de la Ville de Paris qui offre une gamme de services financiers solidaires et un savoir-faire dans la conservation et l’expertise d’objets précieux

Les champs signalés avec une étoile (*) sont obligatoires